管清友:货币幻觉的消失与模式商业的消退

无论是投资人还是创业者,企业家还是政府官员,现在我听到最多的一个问题,就是所谓的资本寒冬将会如何演化,什么时候才能熬出头?其实这个问题的答案很清楚,寒冬不会很快过去。现在不应该再花时间去思考这个问题,因为不管寒冬什么时候结束,你都要学会生存。地方政府要双招双引,企业要融资续命,资本要去伪存真,每个人都需要对自己进行一次革新,告别那个泡沫中的自己,寻找一个在未来行得通的生存方式,这是金融周期转换中一次躲不过的考验。今天我想通过三个故事来讲一下这个主题。

1 从龙王下雨的故事到金融改革

第一个故事叫“龙王下雨”。2008年的金融危机使全球步入到了一个宽松的新时代。这就像2008年玉皇大帝突然发现人间开始干旱,他在天上一看怎么赤地千里,发生了一些事故,他也没太搞明白怎么回事儿。但是玉皇大帝有一个历史记忆,1929-1933年人间也发生过一次重大的变故,那个时候天庭没有及时出手,现在他觉得应该及时出手了。

于是玉皇大帝就派出了四海龙王到各地下雨、放水,四海龙王有点像各个主要经济体的中央银行行长,这些龙王们应该下一个台阶,从天下飘过来开始准备下雨,下多少没想好,东南西北司海龙王接到了玉帝的旨意之后,就开始在各地下雨。

这有点像2012年以后看到的全球量化宽松,有时候龙王也没有那么精准,龙王下雨也没有数,有的地方下的多了一点,有的地方下的少了一点。但是总体你会发现四海龙王下雨下的都不少,有的地方起作用了,有的地方没有起作用。比如说日本就没怎么起作用,美国好像起到了一点作用,欧洲作用不大,中国的反应非常强烈。

大家知道雨下来之后,人间的反应不一样,有的人住的高一点,住在离龙王近一点的地方,他就有先天条件,他用自己的盆、罐先把雨水接到,有的人离龙王远一点,比如说住在低洼的地方,他接到雨就比较慢,时间就比较晚。这个时候先接到雨的这些人,银行、非银行金融机构、房地产公司、PE、VC,所以离龙王很近的这些人开始用自己先接到的雨做二道贩子,开始把这个水交给离龙王比较远的群体,比如说制造业、企业、创业公司。

大家知道在雨水的分布不均衡、不对等、分配不均衡的情况之下,人间很多的社会群体所遇到的雨水的丰厚程度,获得的资源的数量的先后是不一样的。所以,我们看到不同的社会阶层、不同的产业实际在这个过程中出现了严重的分配不均等。离龙王最近的群体获得的雨水最多,当然我们看到玉皇大帝一声令下,四海龙王一起下雨,大家都各施所能,尽量让雨下的充足一点。

人间由于有这种变化,总体上土壤的结构、营养没有发生太大的变化,甚至土壤的质量更差了。但是,人们的精气神似乎更高了,特别是离龙王很近的,最先接到雨水的群体。而且,龙王不光自己下,可能从嘴里喷,从鼻子里面喷,甚至还叫着虾兵蟹将一起下。有点像我们过去看到影子银行的膨胀,不搞这一行的人对这个概念非常难以理解,什么叫影子银行?其实,由商业银行为主体的所谓资金融通渠道。

比如说,我们称之为东海龙王是商业银行的主渠道,它的虾兵蟹将相当于非银行金融机构。东海龙王的团队在这十年里头一直不停歇下雨,龙王是主渠道,它的虾兵蟹将是我们所说的支流、支渠道。

但是,我们知道这种情况造成了严重的所谓的资产泡沫,就像说雨水下多了分布不均匀。有的地方离雨水太远,甚至由于森林太过茂密,没有接到几滴雨。有的地方就像我们说的,离龙王比较近,全是水,盆满钵满。有的地方比较低洼陷入了内涝,这是我们过去十年看到的情况。

后来,玉皇大帝也有很多的情报情况,建造了民间很多的举报,说雨下多了,土壤不改变咱们的粮种、种子不改革,如果不用袁隆平院士的种子恐怕不行,光靠下雨是不行的。

如果他继续想这个事恐怕真的是这样,不能这么下(雨)了。所以,从2015年开始,以美联储为代表的中央银行开始逐渐要回归货币政策常态化,实际上玉皇大帝已经跟四海龙王说差不多了,不能下太多了不然会涝死。

四海龙王接到的指令不一样,玉皇大帝跟他们之间的信息传输系统也有远和近,美国的先撤了。欧洲、日本、中国想要陆续跟进,咱们也得撤,下雨下多了。下雨下多造成的情况有点像我们过去十年几次的资产泡沫,当然资产的泡沫又与跟龙王的远近有关系,又与用什么容器接水,用什么容器把这个水倒出去有关系。

这是我想讲的第一个故事,作为龙王下雨的故事。这个故事实际上还在延续,我刚才讲到玉皇大帝已经说了别这么下了,这么下是不行的。但是后来发现,当四海龙王准备撤的时候,人间不太适应。因为我们已经习惯了过去十年无论是大雨还是小雨,下大一点也行,下小一点也行就是不能不下。但是,玉皇大帝已经知道下多了是有害,而且光下雨你们就不干活了,频繁的只有在买水卖水不种地了不改良土壤,没有像袁隆平院士这样勤勤恳恳搞育种。他(玉皇大帝)说这样不行,我发现人类还是有他的劣根性,这就是今天我们看到的货币政策退出困境。退出金融机构不答应,创业者不答应,PE、VC不答应,大家都觉得很难受,我们已经适应了过去十年这种相对比较丰沛的雨水。

故事从2017年开始起变化。大家商量了一下说不能一直下雨,我们还得搞改革,我们要靠土壤的改造,种子的改良提高我们的单产,提高我们的亩产面积,我们不能光靠下雨。

但是,你总下雨的这十年有些地方已经涝死了,有些地方的老百姓已经不干事了,天天买水卖水,当二道贩子。

其实龙王早就觉得这样有问题,但很多时候也是迫不得已,那时候下雨毕竟大家都开心,现在龙王不下雨了,人间便开始不适应,产生了连锁的反映。

资产泡沫开始破裂,整个流动性开始收紧,融资成本开始上升,融资开始变得更难。原来可能很多人兢兢业业做着育种工作想改良自己的一亩三分地但是现在发现没有水了。

离龙王很近的地方最先受到影响,他们发现这个水突然断掉了,或者原来是一泻千里,现在是水滴石穿。离水近的群体,住的高的这些群体开始不适应了。过去为了买盆罐为了接住这些水花了很多的钱,用自己的水去置办这些家伙式。

钱花出去了,水突然没有了,他没办法再卖水了,陷入到了绝境。他的资金链陷入了崩溃的边缘,这里面影子银行,有很多非银行金融机构,有很多VC/PE,下雨的时候最舒服的人变成了最难受的人。

2 人性和货币幻觉

第二个故事是关于人性和货币幻觉。

在龙王不断下雨的时候,人间每个人都有不同的角色,也许你是一个创业者,也许你是一个投资家,也许你是一个政府的官员,也许你是一个学者,也许你是一个股民,但不管你在哪里,你都或多或少的享受了丰沛雨水带来的红利。

在这种流动性过剩甚至是流动性泛滥的环境里,你会发现人性发生了很微妙的变化。无论你在人间承担什么样的角色,你都会有一种财富幻觉,或者叫货币幻觉。就是你突然觉得自己很有钱,而且觉得赚钱很容易。

创业者会觉得融资非常容易,大把的资本追着你投;企业家会觉得自己法力无边,因为自己想怎么扩张都有人支持,而且市场能买单;投资人会觉得自己都是巴菲特,投什么都能估值翻番;金融机构也会觉得自己的业务能力大增,稍微一创新就能项目拿到手软……

任何人在这种顺风顺水的环境里,内心都很难不起波澜。尽管理性告诉你说,天上上不会随随便便掉馅饼。但是,当你看到你身边的人,张三、李四、王五,你的同事朋友似乎都奔跑在财富自由的路上。有的人靠创业赚钱了,有的人靠买房赚钱了,有的人靠拉资金皮条赚钱了,还有的人靠带货都实现了财富自由,你能不心动?很难。

结果就是,每个人都觉得自己账面上有很多很多的钱,有的是房子多,有的是股权多,有的是股票多,有的是现金多,纸面富贵,有点迷失了我们自己的人性和双眼,乱花渐欲迷人眼,我估计说的就是这种状态。

所以那个时候大家都很难淡定,很难不焦虑,整个社会的风气、市场的氛围也变得焦灼,甚至暴躁。不是因为挣不到钱,而是觉得挣钱挣的比别人慢,为什么我要现在才挣到10个亿,你看谁谁谁的市值都过200亿了。

那些离龙王近的群体也不例外,他们自己也开始变得不淡定。既然我有这么多水,还有很多人得不到水,雨水还下不到他那去,我应该把龙王这种恩泽,普惠于天下。不缺水的我们要告诉他,你需要这样的水。缺水的更不用说,我要让他花更高的价格来买我的水,于是很多人成了资金的二道贩子,很多机构急于把自己的水以各种说辞卖出去,或者用出去。

到现在,这变成了一件很讽刺的事。前几年整个投资市场里面最大的困扰在于,手上这么一大把钱怎么投出去,而转瞬之间大家这两年可能看到的是,最顶级的VC、PE机构都开始缺水,签好的合同发现能不能再给我半年的期限,项目我们挺看好的,但是对不起我的钱还没到账,还没募完呢。

人性在龙王下雨的时候发生了变化,这种变化体现在方方面面。一级市场是这样,二级市场更不用说了。2015年成为一个典型的代表,股票市场在2015年上半年出现加速的上涨,市场充斥着焦虑的情绪。

我当时在券商工作,我也很焦虑。因为你在这个行里面,你每天接触的都是这些人,结果证监会还规定了从业人员不允许炒股票,我事后再反思,证监会对这些从业人员最大的保护可能就是这一条。

在上半年你会发现,无论是北上广深,甚至是远在边疆地区的小镇上,每一个人都成为了股神,大家吃着小龙虾,谈论着股票,人人都可以买股票,人人都可以买到涨停板,人人都是股神,人人都觉得自己账面上有很多钱。于是开始买房、奢侈消费、出国旅游,整个经济似乎进入了看起来非常和谐、非常繁荣的状态,大家觉得好像很正常。

在那个疯狂的时刻,你会有一种幻觉:只要龙王能够持续的下雨,我这个游戏就可以继续玩下去,我可以不断地卖水,不断地当二道贩子,不断地把我的水转给别人,整个世界都特别的美好,每天大家看着自己的机构、企业、个人户头上的数字,在不断地增长,整个世界都陷入了繁荣的幻象。

那么问题来了,这种情况真的能够持续一万年吗?显然不可能。很简单的道理,如果龙王天天给深圳下雨,深圳这个地方就不可能是宜居城市了,深圳的土壤也不可能再长出庄稼来了。

如果说靠下雨(印票子)就能解决经济的结构问题,那人类社会最发达的国家一定是津巴布韦。津巴布韦的最大特产就是货币。当时有位央行的朋友去那儿出差,回来带了两沓票子给我说,管老师,送给你,你从今天开始财务自由了。我一看,果真是如此,我说根本不用两沓,一张我就自由了,因为那一张纸币是100万亿,你们自己写写后面大概是几个零,那是我人生当中见过最大面额的纸币。

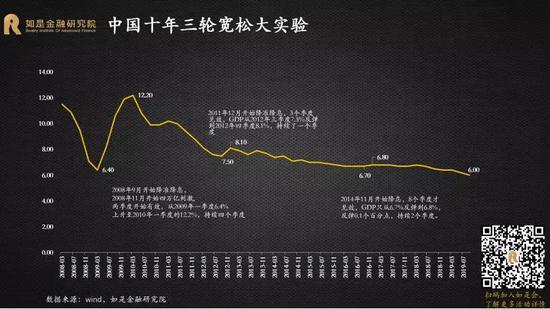

中国虽然没有这么极端,但过去十年的货币宽松的确也是史无前例的。一个最明显的指标,M2,大概可以理解为所有存款的总和,从47万亿飙升到现在的195万亿。

如果继续下雨,可能真的要水漫金山了。于是,领导跟龙王说差不多得了,赶紧鸣金收兵吧。

2017年,龙王开始撤了。虽然偶尔还是会下一点雨,不会一下子停,但是大部分虾兵蟹全都撤回去了。龙王把主水龙头(央行和传统商业银行)拧紧了一点,把其它的水龙头(影子银行)基本焊死了,雨水一下子少了很多,甚至有点干旱的感觉了。

前面我们讲了,在下雨的时候人性会陷入货币幻觉的极端,而当雨停的时候,你会发现人性和货币幻觉又到了另外一个极端。当流动性收紧的时候,每个人一样被趋势裹挟着前进,只不过这次不是令人疯狂的货币幻觉,而是充满了切肤之痛的资本寒冬。

人永远是一种矛盾体,既充满着理性的人类能力,但又受控于非理性的动物精神。动物精神式的人性在寒冬来临的时候体现的淋漓尽致,很多不可一世的成功者踩了坑、爆了雷、吃了亏,整个市场情绪、流动性、投资方式、融资方式、业务模式都发生了非常大的变化。

从金融上行周期一下子逆转到了金融下行时期,资产缩水,负债告急,人们从过去积极甚至激进的状态开始变得保守、谨慎,要投的项目也不投了,现金为王、晴耕雨读成了很多人的座右铭。这是被逼无奈,就像有些企业家跟我感慨的,过去成功的经验突然变成了失败的教训。

货币宽松带来的财富幻觉随之消失。在金融上行周期的时候,人们都觉得自己的账户上的钱都是自己的,财富似乎每天都在增长。但是当龙王开始鸣金收兵的时候,人们突然发现自己账户的钱似乎也不是那么牢靠,有的开始缩水,有的甚至直接灰飞烟灭,大家玩玩想不到,过去很靠谱的金融机构甚至是一些国企旗下的机构竟然也开始爆雷了。

货币宽松带来的资本幻觉也消失了。创业者突然发现,原来谈了几个月的融资融不到了,有的创业者签了合同,尽调都做完了,突然发现那些知名的大PE,居然一下子被资管新规卡住了,钱出不来了。这种保守、谨慎甚至恐惧开始慢慢地传递,从二级到一级,从金融到实体,就和下雨时期经历的传递一模一样。

3 两种模式商业的崩塌

第三个故事,是关于金融周期转换带来的商业市场的变化,模式商业崩塌了。什么叫模式商业?就是那些是以创造商业模式为模式的商业模式,听起来有一点绕。有的企业靠技术创新,有的是靠模式创新,故事往往讲得很好听,所谓模式商业指的就是后者。金融周期逆转,让两种模式型商业开始玩不转了。

第一种,以金融地产为代表的高周转模式。不能说这种模式不好,这种模式在过去10年的金融上行周期非常成功。高周转从财务上来讲非常简单,同样一笔资金,你一年能转两次,我如果能做到三次四次,我的资金利用效率会比你高2-3倍。那融资成本相当于变相的摊薄了,这是过去十年地产金融黄金期特别重要的模式,它的成功是建立于龙王持续下雨的基础之上。

当然,也有些金融机构和地产公司特立独行,比较谨慎。我跟很多这样的企业交流过,因为他们在过去踩过坑、爆过雷、亏过钱,有点害怕,胆子不够大。当别人贪婪的时候,他们的恐惧并不被人理解,甚至被人嘲笑,但现在看来,人家是对的。

大部分企业还是被卷入了金融扩张的洪流。有一位企业家曾经说过,清华、北大不如胆大,抛开正确与不正确,如果用在龙王持续不断下雨的环境中,这个话也没错,要让资金高周转,充分利用原始资金,用杠杆工具把资金的使用效率放到最大。

过去10年我们看到,即便是传统金融业态,包括银行、信托、保险、资管、担保、典当等等各种业态,都玩起了这种模式,用自己的资本金撬动杠杆,让它转的更快。在这个过程中,金融风险实际上在不断累积,藏在企业后院的从手榴弹变成炮弹、炸弹、原子弹、氢弹,时间越久,未来爆炸的当量和杀伤力越大。

第二种,以互联网为代表的高估值模式。有的企业靠业绩,有的企业靠估值,培养业绩不容易,但吹高估值容易的多,有时候靠讲个故事就够了,尤其是在龙王下雨的时候。

过去十年市场雨水不断,以互联网为代表的很多新经济企业基本就是完全靠估值。什么东西都没有,就开始画饼讲故事。创业者先把故事讲给投资人听,然后创业者和投资人一起讲给市场听,动辄十亿百亿估值。不可否认,互联网企业的初期需要重资本投入,烧钱换流量,但不管前期怎么烧钱,最终都是为了盈利,一开始亏损可以讲故事说是为未来打基础,但很多企业干了很多年也没有一分钱利润。

在资本红利的诱惑下,不管是投资人、创业者还是上市公司,人性也发生了微妙的变化。这个模式尽管不盈利,但是很多人开始相信它,相信他今天的不盈利是为了明天更大的盈利。毕竟这个创始人是毕业于名校的学霸,毕竟他的合伙人都是华尔街和硅谷回来的,而且他们的模式完全是在打造生态闭环,简直是完美的项目。

这些项目到各地去跟地方政府谈事,地方的领导也觉得这个项目太牛了,国际主流的投资机构都愿意给钱,国内的知名投资机构更是抢着给钱,这么多机构给我们背书,我们地方政府还怕什么?于是地方的各种产业基金也入局了。

原本这种企业必死无疑,但龙王一下雨情况就不一样了,这样的企业不仅没死,还不断融资,甚至快速实现IPO,成为揠苗助长的独角兽。

第一部分,以海外资金主导投资的独角兽,主要到美国、香港地区上市,赚的钱是一级市场、二级市场估值的价差以及不同资本市场的价差。

第二部分,以中国本土投资机构主打的投资企业,大部分在中国大陆A股市场上市,赚的钱也是一、二级市场的估值差,二级市场在资金泛滥的时候更有溢价。

但需要注意的是,即便是成功实现了IPO,其实也不代表什么,上市了如果持续不能盈利,一样可以退市。如果盈利不达预期,一样可以破发,甚至跌破几年前的估值,小米就是一个典型的例子,市场最终是有效的。

等到业绩报表公布的时候,大家才发现那些天花乱坠的故事相当一部分是假的,是货币红利之下的资本幻觉。

像一个高速运转的机器,突然一下子被挡上了一个大铁块,要想办法停下来。有的停不下来,因为这种变化导致心肌梗塞骤停。很多过去做的很好的企业低估了形势的严峻性,不仅没有提前收缩过冬,反而继续扩张,现在这些企业是最难受的,我就不点名了,大家可以去看看融资市场。有些企业家先知先觉踏准了节奏,在龙王收手之前及时的调整资产负债表、降低杠杆,卖掉一些资产,现在过的还不错。

但是真正能够化危为机的,几乎没有。有的企业想转型,但发现传统企业转型不是那么容易,因为他们习惯了高周转、高杠杆、高估值的商业模式,现在用盖房子的方法去搞科技,很难行得通。

金融周期的逆转导致这两种模式型商业开始出现崩塌。水管子一拧紧了,发现水没有了,或者龙王那里拿到的水更贵了,过去花了很多钱、布了很多局,现在突然发现全部变成了资金端负债端的压力。

这就是目前几乎所有企业都不得不面临的困境,活下来,这个在过去十年从来不会思考的问题,在今天突然真正的成了一个问题。

4 反思:是泡沫还是骗局?

第四个故事,到底是泡沫还是骗局。

资产价格的上涨变成泡沫,泡沫最终看上去成了一场骗局。在金融上行周期,在资产泡沫化的时候,大家觉得只是一个泡沫,顶多遭受些资本损失,但到了金融下行周期,你发现很多泡沫变成了骗局,典型的就是乐视。我们不能说这些人一开始就是骗子,但不管怎样,最后他们讲的那些令人窒息的梦想的确变成了令人窒息的损失。从某种程度上,你也可以说是一场“骗局”了。

不管是企业家还是投资人,大家反思一下,过去几年有多少人是真正聚焦于企业的内生增长?极少。大部分人,而是靠企业的估值泡沫在成长。就像大家喝啤酒,喝的不是底下的酒,而是喝上面的沫。

如果说一直处于金融上行周期,东海龙王不断下雨,这个模式是没有问题的,击鼓传花总能传给下一棒。A轮交给B轮,C轮再加一轮,甚至有些互相抬轿子,大家都觉得不错把估值再往上拱一拱,再交给D轮,D轮之后还有E轮,E轮之后还有中国股民。大部分人根本不是想陪伴一个企业成长,只要最终能实现IPO,投资就成功了,创业者也可以套现了。谁为此买单?显然,广大股民再次成功成为了接盘侠。

其实创业者和投资人都聪明的很,在这个过程很多人都开始意识到有问题。很多比较耀眼的明星项目,创业者对于这个套路玩得门儿清,以至于和一些知名的投资人交流的时候说,现在这些创业者贼精,他们哪是为公司融资呢,他们是to VC融资,他们的目的就是从我这融到钱,然后再转到下轮去。虽然很扭曲,但很多投资人也就接受了,有钱为何不赚?创业者也越走越歪,最终变成了自己讨厌的样子。

我那年带一些企业家到瑞士游学,正是中国一级市场、二级市场非常火爆的时候,我们的企业家下车就开始给瑞士的世界500强企业指导工作,你看看你们干了一两百年怎么才到这个规模?你们完全可以用上市公司+PE的模式做大规模,做大资金端,做大资产端。在中国,花10年就可以做到你100年的规模。

其实瑞士是个特例,很多国家也在发生和中国市场一样的故事,因为他们的“雨”下得也不小,比如最近上市失败的Wework,uber等等。

现在形势变了,很多人、很多商业模式、很多投融资行为都开始露出了真面目,就像巴菲特说的,潮水退去我们才知道谁没穿泳裤。这个道理天天讲、月月讲、年年讲,大家都耳熟能详。但是你会发现,潮水退去的时候,绝大部分人还是没穿泳裤。这些人有的是故意的,就是在浑水摸鱼,有的是以为自己穿了泳裤,但退潮之后才发现泳裤早就被冲掉了。但不管怎样,现实是残酷的,离开了雨水的滋润,一大批流量型、烧钱型、模式型企业的确有点活不下去了。有的人还在为自己的梦想辩解,但在外界看来,两者都是一样的,别人说你是骗局也没毛病。

资本市场也给出了最真实的反应,很多所谓的独角兽变成了毒角兽,开始刮骨疗伤。过去那些热钱追你的时候有多疯狂,今天他们离你而去的时候就有多恐慌,这个过程很痛苦,但是绕不过去。没有人能够逃离周期,没有人能逃离人性。

二级市场的估值泡沫最先开始出清,然后就出现了一二级市场估值倒挂,进而向一级市场传导。二级市场先传导到IPO,IPO传导到pre-IPO,再往前传到D轮、C轮、B轮、A轮,一些过去被封为标杆的独角兽公司不只是破发,甚至还跌破了C轮之前的估值,PEVC辛辛苦苦投了好几年的明星项目,一夜之间竟然亏损了。甚至有些企业的市值已经跌破了历史融资额的总和,也就是说,卖掉整个公司还不够回报投资人的那些本金。

一时间市场又热闹起来,金戈铁马,处处可以听到金属碰撞的声音,镰刀和收割机短兵相接。韭菜们第一次醉卧场外,看着收割工具之间的自相残杀。

这种情况一时半会还结束不了,这个时代真的变了,龙王一时半会不会回来了,或者即便回来也不会带虾兵蟹将回来,顶多自己回来轻微打一个喷嚏。

原因很简单,再下雨会造成更严重的泡沫,到时候更难收拾。

往外看,有日本在80年代末90年代初的教训,逆周期调节的力度真的不能过勐,不然会失控。

往内看,有我们过去十年宽松所带来的经验和教训,2009年、2012年、2014年三轮大宽松解决了很多短期的周期性问题,但也造成了很多长期的结构性问题。

5 中国仍是创业和投资最好的选择,没有之一

激情过后,一切都应该回归本源。国家要加快改革转型,企业要做好科技创新,中国之所以以最高层级的政策来支持搞科创板、搞注册制,也是希望能够用资本市场助推科技发展,这是目前政府和市场的共识。

不管是成熟的企业家还是年轻的创业者,都要抛弃幻想,老老实实去赚企业内生性增长的钱,喝啤酒要喝底下的酒,不能光喝沫,以后也没沫让你喝了。大部分企业的生存和发展方式都要发生根本性的变化。

第一个变化,从横向的流量扩张到纵向的流量变现。大家都知道,过去几年流量型公司是最受追捧的,跟整个移动互联网技术的发展有关系,但现在大家基本已经形成共识,流量红利真的过去了。互联网公司的获客难度和获客成本都在增加。前两天王兴有一篇内部讲话我觉得讲的很好,手机数量也到了天花板,都在拼命卸载APP,而不是装载APP。也就是说,横向的流量扩张确实遇到了瓶颈。横向流量扩张型公司必须转向纵向的流量变现。

如果无法实现这种惊险的一跃,很多流量型公司可能会因为资金链条的断裂而死掉,这个过程会极其惨烈。不要再和市场说总有一天会流量变现的,现在市场就要看得见、摸得着的数据和业绩,做不到就被市场淘汰。

第二个变化,从过去习惯的大而不能倒到小而美。凭借故事和估值吹大的大公司会加速露出马脚,市场会越来越多的接纳小而美的公司。这些公司可能规模不大,但是做得很精致,可能没有那么高的增长,但非常稳定。在它的细分行业里,它拥有独特的优势,甚至算得上是独角兽,这有点像大家说的隐形冠军,这样的公司会更多受到市场一级和二级投资人的青睐。那些所谓大而不倒的公司,那些一直在扩张停不下来的公司会越来越危险。

第三个变化,从快速扩张到稳健集约经营。在过去这十年,或者过去二十年里面,中国出现了很多骤然崛起的巨无霸,他们一度成为了时代的宠儿。在未来,市场会青睐那些稳扎稳打的企业,速度可能没那么快,但这些企业的扛风险能力,存活能力可能更强,不会起伏那么大。那些快速扩张的企业除了极个别能保持稳健之外,大部分其兴也勃焉,其亡也忽焉。可能两三年前它还是明星,活跃在各种场合,两三年以后就几乎看不到它,已经销声匿迹了。

第四个变化,从赚快钱到赚慢钱。因为现在赚快钱你也赚不到了,龙王不下雨了,人民群众也开始醒悟了,踩了很多坑,爆了很多雷,商业模式也发生了逆转,发现赚钱没那么容易了。从金融投资尤其是VC/PE的角度看,过去十年比较容易赚到快钱,这个过程看起来似乎很简单,低价买,高价卖,但这完全是建立在不合理的流动性基础之上的,这个过程不太公平,现在到了矫正的时候。

从个人的角度来讲,运气最好的是1960年代末到1980年代初出生的人,他们的成长期正好是1990年代到21世纪头十年,正好搭上了经济高速增长、金融快速膨胀的上升电梯。很多行业有大把的机会,只要愿意干、勤奋,就可以抓住机会赚到钱,甚至是一夜暴富。

1985年以后的人就没那么幸运了,压力越来越大。经济金融的红利在消退,带走了大把的赚钱机会,似乎各行各业都满了,机会似乎都被看到了,能想到的赛道都占满了人。旧时代给他们留下的是高高在上的房价和生活成本,尤其是一些大中城市,上一代人靠买房实现了财富增值,但却给后代人留下了一个高不可攀的房价。理解了这个变化,就能明白为什么这个时候出现了很多佛系青年,因为人很难逆势,被房价和经济基本面制服了,佛系成了最后的疗愈方式。

简单总结一下,因为龙王不再下雨,从天上到人间都开始发生前所未有的变化,我们别无选择,只能适应,进而进化。

悲观和乐观都没有必要,我们需要的是客观。中国市场可能会成为人类历史上前无古人、后无来者的最大市场,我们既有数以亿计的中产阶级,又有超过一半人口的下沉市场,他们追求美好生活的动力和愿望就是中国市场的希望。

中国的人均GDP水平只有不到1万美元,还有南北差距、东西差距、地区差距、城乡差距,大量的市场空间等着有理想的企业家去填满。即便是内外环境都面临着前所未有的挑战,中国依然是创业、投资最好的选择,没有之一。

编辑:余仁俊